El historial crediticio es una parte fundamental de nuestras finanzas personales. Este registro detallado de nuestras actividades crediticias proporciona a los prestamistas y acreedores información crucial para evaluar nuestra capacidad de pagar deudas. Un buen historial crediticio es esencial para obtener préstamos con tasas de interés favorables y acceder a diferentes servicios financieros.

¿Qué es un historial crediticio?

Un historial crediticio es un informe que muestra el historial de nuestras actividades crediticias. Incluye información sobre los préstamos que hemos solicitado, nuestras deudas existentes, el historial de pagos y cualquier otra acción relacionada con el crédito. Este informe es generado por las agencias de crédito, quienes recopilan y analizan esta información de diferentes fuentes, como bancos, instituciones financieras y compañías de tarjetas de crédito.

Importancia de tener un buen historial crediticio

Tener un buen historial crediticio es fundamental para nuestra vida financiera. Un historial positivo nos permite acceder a préstamos con tasas de interés más bajas y condiciones más favorables. Además, un historial crediticio sólido puede influir en decisiones importantes, como la aprobación de una hipoteca o la obtención de un empleo. Por otro lado, un historial crediticio negativo puede dificultar el acceso a crédito y generar mayores costos financieros.

Cómo mejorar tu historial crediticio

Mejorar tu historial crediticio requiere tiempo y esfuerzo, pero es posible. Aquí hay algunas estrategias que puedes seguir:

- Paga tus deudas a tiempo: Cumple con los pagos de tus préstamos y tarjetas de crédito puntualmente. Esto demuestra responsabilidad y ayuda a construir un historial positivo.

- Reduce tus deudas: Trabaja para pagar tus deudas existentes. Esto disminuye tu carga de crédito y mejora tu relación deuda-ingreso.

- Utiliza el crédito de manera responsable: No utilices todo el crédito disponible y evita acumular deudas innecesarias.

- Mantén tus cuentas abiertas: Mantén tus cuentas de crédito abiertas, incluso si no las utilizas regularmente. Esto demuestra estabilidad y prolonga tu historial crediticio.

- Verifica tu historial crediticio: Revisa regularmente tu historial crediticio para detectar posibles errores o discrepancias.

Errores comunes que debes evitar

Al intentar mejorar tu historial crediticio, es importante evitar algunos errores comunes que pueden perjudicarte. Algunos de ellos son:

- No pagar tus deudas: Ignorar tus deudas solo empeorará tu historial crediticio.

- Abrir múltiples cuentas de crédito: Abrir muchas cuentas de crédito en un corto período de tiempo puede verse negativamente.

- Cerrar cuentas de crédito: Cerrar cuentas de crédito antiguas puede reducir la longitud de tu historial crediticio.

- No revisar tu historial crediticio: No estar al tanto de tu historial puede llevar a sorpresas desagradables y errores no corregidos.

Conclusión

Mejorar tu historial crediticio es un proceso gradual pero gratificante. Al seguir estrategias como pagar tus deudas a tiempo, reducir tus deudas existentes y utilizar el crédito de manera responsable, puedes construir un historial crediticio sólido y mejorar tu calificación crediticia. Recuerda revisar regularmente tu historial crediticio y evitar errores comunes que puedan perjudicar tu progreso.

Preguntas frecuentes

¿Cuál es la diferencia entre un historial crediticio y una calificación crediticia?

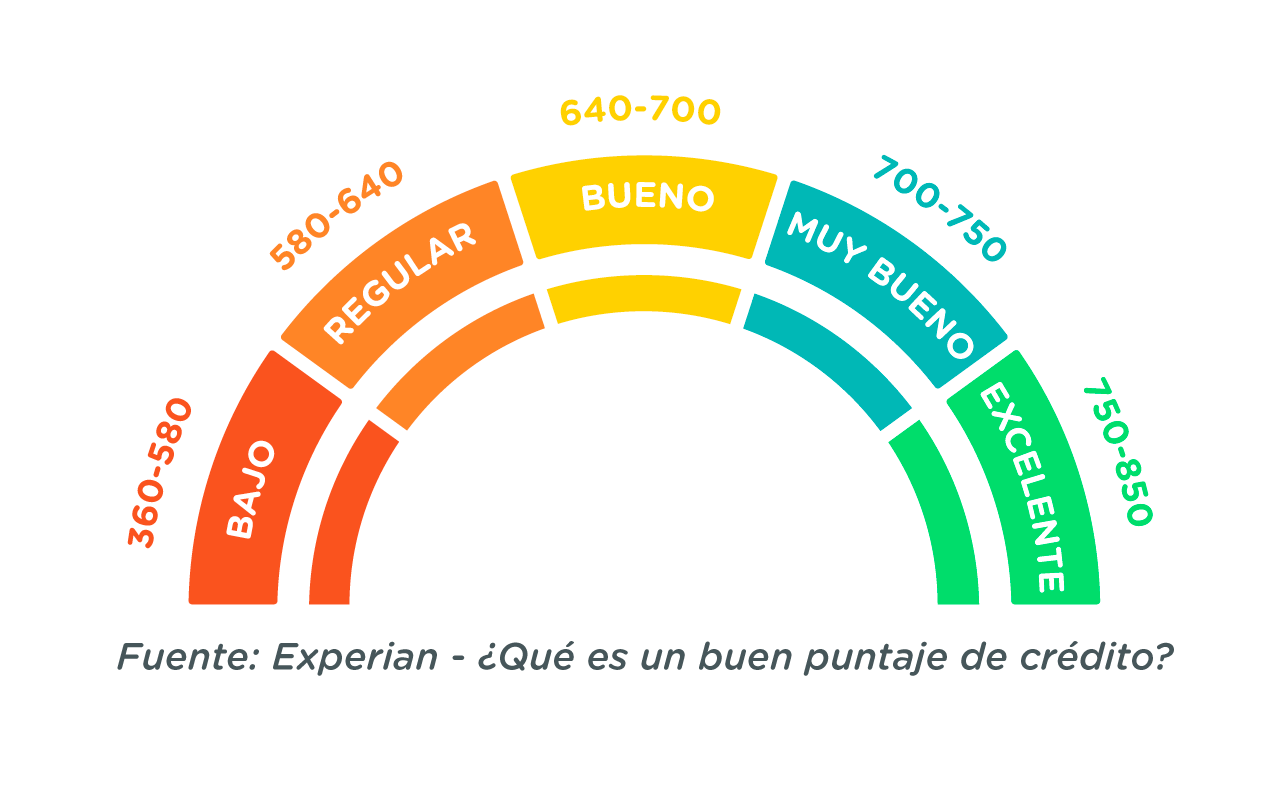

El historial crediticio es un informe detallado de nuestras actividades crediticias, mientras que la calificación crediticia es un número que representa nuestra solvencia crediticia. El historial crediticio proporciona la información utilizada para calcular la calificación crediticia.

¿Cuánto tiempo toma mejorar el historial crediticio?

La mejora del historial crediticio puede llevar tiempo, ya que implica acciones consistentes y responsables a lo largo del tiempo. Sin embargo, con buenas prácticas y paciencia, es posible ver mejoras en unos pocos meses o años, dependiendo de la situación individual.

¿Cuáles son algunas estrategias para pagar deudas y mejorar el historial crediticio?

Algunas estrategias para pagar deudas y mejorar el historial crediticio incluyen establecer un presupuesto, priorizar los pagos, negociar con los acreedores, considerar la consolidación de deudas y buscar asesoramiento financiero profesional.

¿Cómo puedo obtener una copia de mi historial crediticio?

Puedes obtener una copia gratuita de tu historial crediticio una vez al año a través de las agencias de crédito. También puedes solicitar una copia adicional por un costo adicional.